دولة ليبيا

صندوق ضمان أموال المودعين

التقرير السنوي

2014

المحتويات

كلمة مجلس الإدارة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 7

كلمة المدير العام ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 8

مجلس الإدارة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 9

الهيكل التنظيمي ________________________________________________________________ 10

قائمة المصطلحات ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 11

التطور التاريخي لنظام ضمان الودائع في العالم ــــــــــــــــــــــــــــــــــــــــــــــــــــــ 13

صندوق ضمان أموال المودعين في ليبياـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 18

نبذة عامة عن الصندوق ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 19

رؤيتنا ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ19

رسالتنا ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 19

قيمنا ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 19

أهدافنا ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 19

التأسيس ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 20

مجلس الإدارة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 20

الإدارة التنفيذية ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 21

العضوية بالصندوق ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 25

رأس مال الصندوق ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 26

موارد الصندوق _ ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 26

الودائع المضمونة وغير المضمونة ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 26

أنشطة الصندوق ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 28

النشاط الإعلامي للصندوق ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ29

النشاط المالي للصندوق ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ31

المحتويات

تطور نشاط وأداء المصارف الأعضاء --------------------------------------------------------- 37

البيانات الأساسية للمصارف الأعضاء ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 38

التركز المصرفي ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 39

تطور الأصول ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 39

أوضاع السيولة لدى المصارف ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 41

تطور الائتمان المصرفي ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 42

تطور الودائع ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 45

حقوق الملكية ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 47

تطور مؤشرات أداء المصارف ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 50

القوائم المالية ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 51

الميزانية العمومية كما هي في 31 ديسمبر 2014 ــــــــــــــــــــــــــــــــــــــــــ 52

قائمة الدخل عن السنة المالية المنتهية في 31 ديسمبر 2014ــــــــــــــــــــــــــ 52

الملحق _____________________________________________________________________ 53

المبادئ الأساسية الفعالة لأنظمة ضمان الودائع _________________________________ 54

الجداول

الجدول (1) المصارف الأعضاء بالصندوق ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 25

الجدول (2) تطور رأس مال الصندوق ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 31

الجدول (3) موارد الصندوق ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 32

الجدول (4) تطور احتياطيات الصندوق ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 33

الجدول (5) استثمارات الصندوق ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 35

الجدول (6) تطور إيرادات ومصروفات الصندوق ــــــــــــــــــــــــــــــــــــــــــــــــــــ36

الجدول (7) البياانات الأساسية للمصارف الأعضاء ــــــــــــــــــــــــــــــــــــــــــــــــــــــ 38

الجدول (8) تطور أصول المصارف ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 40

الجدول (9) تطور الأصول السائلة لدى القطاع المصرفي ــــــــــــــــــــــــــــــــــــــــــــــــــ 41

الجدول (10) تطور الائتمان المصرفي ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 43

الجدول (11) تطور الائتمان المصرفي حسب الأغراض ــــــــــــــــــــــــــــــــــــــــــــــــــــــ44

الجدول (12) تطور الودائع تحت الطلب حسب القطاعات ــــــــــــــــــــــــــــــــــــــــــــ 45

الجدول (13) هيكل الودائع المصرفية ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 46

الجدول (14) تطور حقوق الملكية بالمصارف التجارية ــــــــــــــــــــــــــــــــــــــــــــــــــــــــ48

الجدول (15) مؤشرات أداء المصارف التجارية ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 50

الجدول (16) قائمة المركز المالي عن السنة المالية 2014 ـــــــــــــــــــــــــــــــــــــــــــــــــــــ 52

الجدول (16) قائمة الدخل عن الفترة من 01/01/ - 31/12/2014 ـــــــــــــــــــــــــــــــــــــــــــ 54

الأشكال

الشكل (1) تطور إجمالي الأصول ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 40

الشكل (2) تطور الأصول السائلة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 41

الشكل (3) تطورا لائتمان المصرفي ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 43

الشكل (4) تطور القروض والتسهيلات ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 44

الشكل (5) تطور الودائع تحت الطلب حسب القطاعات ــــــــــــــــــــــــــــــــــــــــــ 46

الشكل (6) أنواع الوادئع ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 47

الشكل (7) تطور حقوق الملكية ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ 48

كلمة مجلس الإدارة

بسم الله الرحمن الرحيم

يسر مجلس إدارة صندوق ضمان أموال المودعين أن يقدم التقرير السنوي الأول للصندوق ، منذ تأسيسه، ويغطي الفترة 2010- 2014.

ويهدف التقرير للتعريف بنظام ضمان الودائع ، ودور الصندوق في هذا المجال ، ويستعرض أنشطة الصندوق المختلفة في إطار دوره لاستكمال بناء شبكة الحماية المصرفية في ليبيا.

ويعتبر صندوق ضمان أموال المودعين إحدى المؤسسات المكونة للنظام المالي ، ويمثل ركناً من أركان القطاع المصرفي ويعزز دوره في الوساطة المالية وتعبئة المدخرات وتوفير التمويل اللازم لنشاط الاستثمار وتقديم الخدمات المصرفية اللازمة للأفراد والمؤسسات العاملة في النشاط الاقتصادي .

وفي هذا الإطار يتكامل دور الصندوق مع الدور الذي تلعبه المؤسسات المالية والمصرفية الأخرى العاملة وعلى النحو الذي يحقق الاستقرار المالي ويدعم النمو الاقتصادي.

كما يقدم التقرير أهم المؤشرات المالية للمصارف الأعضاء بالصندوق ، من خلال تحليل الميزانية المجمعة الموحدة للمصارف التجارية العاملة ، بهدف تسليط الضوء على نقاط القوة والضعف بالقطاع المصرفي وبما يمكن الصندوق من وضع الاستراتيجيات والخطط الكفيلة بالتصدي لاحتمالات التعثر وما قد تقضي إليه من تصفية أو تفليس لبعض المصارف.

ويستعرض التقرير بالتفصيل تطور موارد الصندوق ومصادرها ، وبناء احتياطاته وفقاً لما نص عليه النظام الأساسي للصندوق. وتتطلع إدارة الصندوق أن يكون هذا التقرير ، والتقارير التالية له ، إحدى الوسائل الرئيسية للتعريف بأهميته في القطاع المصرفي ، والتواصل مع المصارف وجمهور المتعاملين معها ، وعلى النحو الذي يعزز الثقة في معاملات القطاع المصرفي ودوره في النشاط الاقتصادي .

وبمناسبة صدور هذا التقرير الأول نتقدم بالشكر لإدارة الصندوق والعاملين به ، وإلى الفريق الذي أشرف على إعداد هذا التقرير ، متمنياً لهم دوام التوفيق والنجاح.

والله المستعان ....

د. محمد عبدالجليل أبوسنينة

نائب رئيس مجلس الإدارة

كلمة المدير العام

بسم الله الرحمن الرحيم

يسرني أن أقدم لجميع المتخصصين والمهتمين بالشأن الاقتصادي والمالي المصرفي التقرير السنوي لصندوق ضمان أموال المودعين في ليبيا ، والذي نسعى من خلاله أن يكون أحد أدوات التواصل معهم ، حيث يعمل الصندوق من خلال هذا التقرير على توضيح رسالته إلى جميع المعنيين والمودعين واطلاعهم على أهم التطورات والإنجازات التي يحققها الصندوق في مجال حماية أموال المودعين لدى الجهاز المصرفي في ليبيا .

وحيث أن هذا التقرير هو التقرير الأول الذي يضعه الصندوق بين يدي المتخصصين والمعنيين ، فقد رأينا أن يتناول التطورات التي مرت بالصندوق منذ تأسيسه في عام 2010 وحتى نهاية السنة المالية 2014 متضمناً الجوانب الإدارية بالإضافة إلى تطور رأس المال واحتياطيات الصندوق وسياسة استثمار أمواله والعوائد المتحققة منها ، بالإضافة إلى البيانات المالية للصندوق عن عام 2014 (الميزانية العمومية وقائمة الدخل ، وذلك تعزيزاً لمبدأ الشفافية والإفصاح اللذين يمثلان أهم أركان الحوكمة المؤسسية التي يعمل الصندوق على تطبيقها والالتزام بها.

إن ضمان أموال المودعين وخاصة صغار المودعين يعتبر أحد الوسائل التي من شأنها تعزيز الثقة بالنظام المصرفي ، جنبا إلى جنب مع السياسات والوسائل الأخرى ومن أهمها الرقابة المصرفية التي يمارسها مصرف ليبيا المركزي ، فضلاً عن تحفيز المودعين في اتجاه متابعة أوضاع مصارفهم والاطمئنان على سلامتها ، ذلك أن استمرار الاستقرار المالي يتوقف على مدى وعي جمهور المودعين ومعرفتهم بنطاق عمل الصندوق وحدود وسقف ضماناته ، حيث يدرك الصندوق الأهمية البارزة لدور التوعية الإعلامية في أداء عمله والتعريف بدوره وبدور المصارف الأعضاء.

وختاماً نأمل أن يكون قد وفقنا الله في إعداد هذا التقرير الذي سيصدر مستقبلاً على أساس سنوي منتظم، ونرحب بأي استفسارات أو ملاحظات تساعد الصندوق على تطوير نشاطه وتوضيح دوره .

أسامة محمد النعاس

المدير العام

مجلس الإدارة

|

السيد / علي محمد سالم |

نائب محافظ مصرف ليبيا المركزي |

رئيسا |

|

السيد / محمد عبدالجليل أبوسنينة |

المستشار الاقتصادي بمصرف ليبيا المركزي |

نائبا للرئيس |

|

السيد / امراجع غيث سليمان |

وكيل وزارة المالية |

عضو ا |

|

السيد / عبد المطلوب بوشيحة |

وكيل وزارة الاقتصاد |

عضو ا |

|

السيد / عبد الكريم إبراهيم أبو إصبع |

|

عضو ا |

|

السيد / فاخر مفتاح أبوفرنة |

|

عضو ا |

|

|

قائمة المصطلحات

· المصارف الأعضاء بالصندوق : جميع المصارف التجارية العاملة في ليبيا ، ويقتصر نطاق عضوية المصارف الإسلامية بالصندوق على ما يكون لدى هذه المصارف من ودائع تحت الطلب.

· الودائع الخاضعة لأحكام النظام الأساسي : الودائع لدى المصارف الأعضاء ، باستثناء الودائع بالعملة الأجنبية والمبالغ التي وضعها الشخص تأميناً لقروض أو تسهيلات مصرفية ، حصل عليها شخص آخر، إلا إذا بقي رصيد دائن من تلك المبالغ بعد سداد الالتزامات التي وضعت ضماناً لها.

· سقف الضمان : الحد الأعلى الذي يقوم الصندوق بدفعه كتعويض فوري للمودع الواحد لدى أي مصرف عضو يتقرر تصفيته، أو سحب الإذن الممنوح له بممارسة نشاطه بموجب التشريعات النافذة ، يساوى (250) ألف دينار ليبي .

· الودائع الخاضعة للتعويض الفوري : الودائع الخاضعة لأحكام النظام الأساسي وبما يجاوز القيم المقابلة لكل شريحة من شرائح الودائع التالية :

- كامل قيمة الوديعة ، إذا كانت بمقدار 10,000 عشرة ألاف دينار أو أقل.

- نصف قيمة الوديعة ، عما يزيد على 10,000 عشرة ألاف دينار ولا يتجاوز مائة ألف دينار.

- ربع قيمة الوديعة، عما يزيد على 100 ألف دينار، ولا يتجاوز 400 ألف دينار.

- ثمن قيمة الوديعة، عما يزيد على 400 ألف دينار ولا يتجاوز مليون دينار.

- عشر قيمة الوديعة، عما يزيد على مليون دينار بحد الأٌقصى للضمان 250 ألف دينار.

وجميع هذه القيم تستحق الأداء لكافة المودعين في حالة التصفية، أو عند سحب الإذن بممارسة النشاط .

·

الودائع المضمونة كلياً :

الودائع الخاضعة لأحكام النظام الأساسي التي تساوي أو

تقل عن (10)

عشرة الأف دينار .

· الودائع المضمونة جزئياً : الودائع الخاضعة لأحكام النظام الأساسي والتي تزيد قيمتها على القيم المقابلة لكل شريحة من شرائح الودائع المذكورة آنفاً .

· الجمعية الدولية لضمان الودائع (IADI) : هيئة لا تسعى للربح ذات شخصية اعتبارية مستقلة ، أنشئت بموجب القانون السويسري في شهر مايو 2002 ومقرها في مدينة بازل السويسرية ، وتتخذ من بنك التسويات الدولية مقراً لها.

ويبلغ عدد مؤسسات ضمان الودائع المشاركة في الجمعية حالياً (80) عضواً من بينها صندوق ضمان أموال المودعين الليبي .

· المبادئ الاساسية لأنظمة ضمان الودائع : مجموعة المبادئ لأنظمة ضمان الودائع وعدد (16) مبدأ أساسياً صدرت عن الجمعية الدولية لضمان الودائع ( (IADIولجنة بازل للرقابة المصرفية (BCBS) ، وقد قام الصندوق بترجمة هذه المبادئ إلى اللغة العربية ووضعها على موقعه الالكتروني. (انظر الملحق).

تسليم درع الهيئة الدولية لضامني الودائع إلى مدير عام الصندوق

تطور نظام ضمان الودائع في العالم

تعرض الاقتصاد العالمي في عقد الثمانينيات ومنتصف التسعينيات من القرن العشرين لعدة أزمات مالية ومصرفية كان أهمها مشكلة الديون العالمية التي وقعت في الثمانينيات من القرن الماضي والازمة المالية التي حدثت في النصف الثاني من عام 2008 والتي أدت إلى اضعاف النظام المصرفي الدولي وكشفت للجميع أوضاع النظام المصرفي العالمي الداعي للقلق ، إذ اتضح أن المصارف التجارية العالمية التي لعبت دوراً هاماً في هذا النظام أصبحت تعاني من ضعف رأس مالها وعدم جودة أصولها وارتفاع نسبة ديونها المشكوك فيها، وقد ساهمت هذه العوامل في الاسراع إلى تأسيس أنظمة لضمان الودائع المصرفية في بعض الدول وزاد الاهتمام بذلك فاتسعت دائرة الأقطار التي تتطلع إلى تبني أو اتخاذ خطوات وإجراءات تشريعية وتنظيمية لحماية ودائع الجمهور لدي مؤسسات الجهاز المصرفي علي اختلاف أنواعها ومسمياتها.

لقد جاء نظام ضمان الودائع المصرفية على خلفية تطبيقات عقود التامين التي تهدف عادة إلى تعويض الشخص المضمون عن الخسائر التي يتعرض لها في الأموال والممتلكات والسلع، أو عن الخسائر والأضرار البشرية سواء في معرض ممارسة النشاطات الاقتصادية أو في حالات التعرض إلى أضرار من جراء أحداث غير متوقعة .

وفي حالة ضمان الودائع المصرفية فإن هذا النوع من التامين يتميز بالآتي:

ـ إن ضمان الودائع غير موجه لحماية فرد أو مؤسسة أو جماعة معينة ، ولكنه موجه نحو كافة أفراد المجتمع وبصفة خاصة صغار المودعين اللذين قد لا تتوفر لديهم المعلومات الكافية عن المراكز المالية للمصارف التي يودعون فيها مدخراتهم .

- إن ضمان الودائع المصرفية لا يستهدف تحقيق الربح للجهة الضامنة ، وإنما الغاية الأساسية لعملية الضمان هي تعزيز الثقة العامة لدى جمهور المودعين في النظام المصرفي وبالتالي تحقيق الاستقرار لوحدات هذا النظام حتى تتمكن من القيام بدورها على الوساطة المالية على أكمل وجه.

- إن ضمان الودائع المصرفية يقوم على فلسفة التكامل بين طرفين رئيسيين هما الجهاز المصرفي من جهة (وبالتالي المودعون الذين سيحصلون على عوائد أقل على ودائعهم مقابل التخلص من المخاطرة وحالات عدم التأكد) والجهة الضامنة من جهة أخرى (وبالتالي الاقتصاد الوطني بأكمله حيث يشارك جميع المواطنين في الاستفادة من الفوائد الناجمة عن تجنب حالات الفزع العام مقابل الموارد الحقيقية التي ستخصص لإدارة أنظمة الضمان).

لقد ظهر أول نظام لضمان الودائع المصرفية في العالم في ولاية نيويورك الأمريكية وذلك عام 1829 ثم قامت عدة ولايات بإنشاء نظم مماثلة. ومع نهاية القرن التاسع عشر اختفت جميع أنظمة ضمان الودائع وذلك لعدة أسباب من أبرزها عدم كفاية رأس المال ونقص السيولة .

وعلى الرغم من أن الولايات المتحدة كانت أول دولة تقيم نظاماً لضمان الودائع ، إلا أن دولة تشيكوسلوفاكيا السابقة تعتبر أول دولة أنشأت نظاما متطورا لحماية الودائع والقروض على المستوى القومي وذلك عام 1924، وقد كانت وزارة المالية هي التي تدير هذه الأموال بالتشاور مع ممثلي المصارف. وفي عام 1933م صادق الكونغرس الأمريكي على قانون المصارف الذي كان يهدف إلى معالجة وتلافي العيوب التي ظهرت في النظام المالي الأمريكي وأدت إلى افلاس العديد من المصارف في فترة (الكساد الكبير) وبموجب هذا القانون أنشئت المؤسسة الفيدرالية للتامين على الودائع Federal Deposit Insurance corporation (FDIC) عام 1934 لتدير نظام التامين على الودائع لدى المصارف التجارية. وقد مضت فترة طويلة قبل أن تنشئ بلدانا أخرى مؤسسات مشابهة. وقد قامت تركيا بتأسيس “صندوق تصفية المصارف” عام 1960 وقد حذت حذوها بلدان عديدة بإنشاء نظام لضمان الودائع ، حيث بدأت الدول الأوربية وبعض دول العالم الثالث بالاهتمام بموضوع حماية المودعين فأنشأت ألمانيا عام 1974 صندوقا خاصاً لحماية أموال المودعين، بعد انهيار مصرف هيرستات Herstatt حين عجز المصرف الفيدرالي الألماني عن احتواء آثار الفشل المالي للمصرف، وفي بريطانيا أدى حدوث أزمات مصرفية حادة مع بداية السبعينيات من القرن السابق إلى إنشاء نظام لحماية المودعين Deposit Protection Scheme في عام 1979. وأنشأت إيطاليا في بداية الثمانينيات نظاماً لحماية الودائع، تلتها فرنسا في العام 1985. أما في الوطن العربي، تعتبر لبنان أول دولة عربية تقوم بإنشاء نظام لحماية المودعين، حيث أسست في عام 1967 مؤسسة وطنية لضمان الودائع ، كما أنشأت دولة البحرين مجلس حماية الودائع عام 1993، تلاتها السودان بإنشاء صندوق ضمان الودائع المصرفية عام 1996 ، وقام الأردن بإنشاء مؤسسة ضمان الودائع المصرفية في عام 2000 ، كما اسست دولة ليبيا في عام 2010 " صندوق ضمان أموال المودعين " .

ويلاحظ بأن نظم ضمان الودائع المصرفية في اغلب بلدان العام هي نظم حديثة العهد نسبياً، والمتتبع للأحداث المصرفية يلاحظ أنه في معظم الحالات تقريباً كان إنشاء أنظمة ضمان الودائع جزءاً من مجموعة إصلاحات شملت تعزيز الصلاحيات الإشرافية والتنظيمية والرقابية للسلطات النقدية.

وعلى الرغم من وجود بعض أنظمة الضمان التي تدار بدون تدخل حكومي، فإن اغلب أنظمة الضمان تديرها السلطات النقدية في الدولة المعنية . وفي اغلب الدول يكون اشتراك المصارف التجارية في أنظمة الضمان إجباريا ولا يتأثر هذا العامل بدرجة التقدم الاقتصادي للدولة . ومن حيث التغطية، يقوم نظام ضمان الودائع المصرفية في العادة على أسس شاملة بمعنى أنه يشمل المؤسسات المصرفية الوطنية والأجنبية وفروعها داخل القطر المعني ولا يشمل ودائع فروع المصارف الوطنية في الدول الأجنبية. وجميع أنظمة الضمان تحمي ودائع المقيمين وغير المقيمين ولكنها تنقسم تقريبا من حيث ضمان الودائع بالعملات الأجنبية وعدم ضمانها. ففي معظم البلدان هناك حدأ أعلى للضمان بالنسبة لكل مودع يشمل عددا كبيرا من المودعين ونسبة اصغر من قيم أو حجم الودائع المضمونة. والجدير بالذكر في هذا الصدد أنه قد خلصت الدراسات التي أجراها صندوق النقد الدولي إلى حكم معمم (A rule of the thumb) بأنه من المناسب أن يكون الحد الأعلى المضمون من الودائع بمقدار مثل أو مثلي متوسط نصيب الفرد من الناتج المحلي الإجمالي One or two times The GDP per capita ) ) .

ومما تجدر الإشارة إليه انه في اغلب أنظمة ضمان الودائع المصرفية تقتضي القوانين أن يتحمل المودع مهما كان صغيراً جزءاً من الخسائر، وألا تكون التغطية عالية لأن هذه النظم أنشئت لصالح صغار المودعين، أما كبار المودعين فيتوقع منهم أن يكونوا قادرين على تتبع أحوال المصارف التي يودعون بها أموالهم، وبالتالي يكون هنالك قدر معقول من انضباط السوق(Market Discipline) حتى لا يؤدي ضمان الودائع إلى مخاطر سلوكية (Moral Hazard) تتمثل في تقاعس المودعين عن متابعة أوضاع مصارفهم فتصبح المصارف نفسها أكثر مغامرة في أعمالها. وعلى الرغم من ذلك نجد أن الحد الأعلى المضمون من الودائع يرتفع تدريجيا عبر الزمن ليواكب ما أمكن التغيرات الاقتصادية في نمو الدخل القومي وارتفاع معدلات التضخم، بالإضافة إلى ذلك نجد أن بعض البلدان تضع حلولا للمصارف المتعثرة بخلاف تصفيتها كأن تعمل على إعادة هيكلتها ماليا وإداريا إلى أن تتحسن أوضاعها المالية ، أو بيعها أو دمجها في مصارف أخرى ذات مراكز مالية جيدة.

وفيما يتعلق بمصادر تمويل أنظمة الضمان نجد أن معظم قوانين ضمان الودائع المصرفية تحدد مصادر أموال المؤسسة برأس المال الذي عادة ما يتكون من مساهمات أساسية إلزامية تدفعها المصارف التجارية الأعضاء عند تأسيس نظام الضمان بالإضافة إلى مساهمة المصرف المركزي ووزارة المالية بجانب الأقساط الدورية أو المساهمات السنوية التي تتقاضها أنظمة الضمان سنوياً نظير الضمان أو الحماية التي تقوم بها علاوة على الأرباح المتأتية من استثمار أموالها وأية أموال تقترضها أنظمة الضمان وفقاً لأحكام قوانينها. وفي معظم أنظمة الضمان تكون المساهمة السنوية المفروضة على المصارف والمؤسسات المالية بنسبة مئوية موحدة (Flat Rate) من حجم ودائعها وتختلف هذه النسبة من دولة إلى أخرى، إلا أن هناك بعض الدول تتبنى نظاماً للمساهمات السنوية يقوم على درجة المخاطر للمصارف الأعضاء في النظام (Risk Based Assessment) كما هو الحال في الولايات المتحدة الأمريكية وبالرغم من أن هذا النظام يعتبر أكثر عدالة وكفاءة ، إلا أنه أكثر تعقيدا وصعوبة من الناحية الإدارية والفنية لاعتماده على تقدير درجة المخاطرة المتوقعة في كل مصرف وبالتالي لا يناسب أنظمة الضمان في مراحل نموها الأولى.

أن الدور الأساسي لأنظمة ضمان الودائع المصرفية والمتمثل في ثقة جمهور المودعين في الجهاز المصرفي وقدرته على حماية ودائعه، هو الأساس المتين في وجود جهاز مصرفي قوي ومتطور وقادر على مواكبة التغيرات المستمرة في الصناعة المصرفية ، وبالتالي قادر على تحقيق أهدافه الاقتصادية والاجتماعية بفاعلية وكفاءة.

الهيئة الدولية لضامني الودائع IADI :

تأسست الهيئة الدولية لضامني الودائع IADI في العام 2002 ، ومقرها بازل (سويسرا ) للمساهمة في تعزيز أنظمة فعالة للتأمين على الودائع من خلال التوجيه والتعاون الدولي، حيث يقوم أعضاء الهيئة الدولية بإجراء البحوث والدراسات بهدف تحسين نظام التأمين على الودائع في الدول الأعضاء ، كما يتم تبادل المعرفة والخبرة من خلال المشاركة في ورش العمل والمؤتمرات الدولية وغيرها .

تضم الهيئة الدولية لضمان الودائع في عضويتها 80 مؤسسة للتأمين على الودائع من 77 دولة ، وقد أنظم صندوق ضمان أموال المودعين في ليبا لعضوية الهيئة في سنة 2012 ، وهو يواكب مختلف نشاطات وتطورات الهيئة .

وتجدر الإشارة إلى أنه في 18/06/2009 ، قامت لجنة بازل للرقابة المصرفية (BCBS) والهيئة الدولية لضمان الودائع (IADI) ، بنشر المبادئ الأساسية لأنظمة ضمان الودائع، وتم وضع معايير دولية هامة لاستخدامها في مجال إصلاح نظم التأمين على الودائع.

مسرح صبراته الأثري

صندوق ضمان أموال المودعين في ليبيــا

نبذة عامة عن الصندوق

رؤيتنا

أن يكون الصندوق مؤسسة رائدة مهنياً والأفضل في حماية أموال المودعين .

رسالتنا

حماية أموال المودعين لدى المصارف والمؤسسات المالية العاملة في ليبيا وتشجيع الادخار المحلي والمساهمة في تعزيز النظام المصرفي وتحقيق الاستقرار المالي في ليبيا .

قيمنا

· النزاهة

· المصداقية

· الشفافية

· التميز

· التدريب والتعلم المستمر

· العمل بروح الفريق

أهدافنا

· المحافظة على القدرة المالية والتشغيلية للصندوق.

· الرفع من قدرة الصندوق في مجال ضمان الودائع وتعويض المودعين .

· بناء نظام لإدارة المخاطر والمحافظة على سلامة القطاع المصرفي.

· نشر الوعي بنظام ضمان الودائع وبأهداف الصندوق.

· المشاركة الفعالة في أنشطة الاتحادات والجمعيات الإقليمية والدولية.

صورة تذكارية بمناسبة تأسيس الصندوق

التأسيس

تم تأسيس صندوق ضمان أموال المودعين وفقا للقانون رقم (1) للعام 2005 بشأن المصارف ، المعدل بالقانون رقم (46) للعام 2012 ، وصدر نظامه الأساسي بموجب قرار اللجنة الشعبية العامة (سابقا) رقم 513 لسنة 2009، الصادر بتاريخ 07/11/2009، وقد باشر الصندوق مزاولة نشاطه في 01/03/2010 ، وذلك حتى يتمكن القطاع المصرفي في ليبيا من مواكبة التطورات الدولية في هذا المجال. وقد جاء تأسيس الصندوق لإعادة وترسيخ الثقة في القطاع المصرفي ليلعب دوره الحقيقي في خلق اقتصاد قوي يدعمه جهاز مصرفي متين . للصندوق دور وقائي يقوم على الدراسة والبحث والتحليل للمراكز المالية للمصارف الأعضاء ، مكملاً للدور الذي يقوم به مصرف ليبيا المركزي بواسطة فريق من المفتشين للوقوف على أوضاع المصارف تفادياً لتعرضها للتعثر أو الانهيار ، كما للصندوق دور تعويضي ، وفقا لنظامه الأساسي حيث يلتزم بتعويض المودعين عند تصفية المصرف العضو ، أو سحب الإذن الممنوح له بممارسة نشاطه.

تنص المادة (5) من النظام الأساسي على أن يُدار الصندوق بمجلس إدارة يرأسه نائب محافظ مصرف ليبيا المركزي، وعضوية كلاً من وكيل وزارة المالية ، وكيل وزارة الاقتصاد ، المدير التنفيذي لجمعية المصارف الليبية ، بالإضافة إلى ثلاثة أعضاء أخرين يعينون بقرار من مجلس إدارة مصرف ليبيا المركزي لمدة ثلاثة سنوات قابلة للتجديد . وقد صدر قرار مجلس إدارة مصرف ليبيا المركزي رقم (3) لسنة 2010 بشأن تعيين رئيس واعضاء مجلس ادارة الصندوق وتحديد مكافأتهم .

ويتولى مجلس الإدارة وفقا لنص المادة (6) من النظام الأساسي للصندوق المهام والمسئوليات التالية :

1. وضع السياسة العامة للصندوق.

2. إقرار الخطة العامة لاستثمار أموال الصندوق وفق أحكام النظام الأساسي.

3. وضع الهيكل التنظيمي للصندوق وتوصيف الوظائف وتحديد المهام والمسئوليات.

4. إقرار التعليمات التنظيمية والمالية والإدارية للصندوق.

5. اقرار الموازنة السنوية التقديرية للصندوق.

6. اعتماد التقارير المالية والحسابات الختامية للصندوق.

الإدارة التنفيذية

· المدير العام

تنص المادة (12) من النظام الأساسي للصندوق على أن يكون للصندوق مديراً عاماً "يصدر بتعيينه وتحديد معاملته المالية قرار من مجلس الإدارة " ، وقد صدر قرار مجلس إدارة الصندوق رقم (4) لعام 2010 بتعيين مديرا عاما للصندوق . وقد نصت المادة الثامنة من النظام الاساسي للصندوق بأن يتولى المدير العام المهام والصلاحيات التالية:

1. تنفيذ السياسة العامة التي يضعها مجلس إدارة الصندوق ، وتنفيذ القرارات والتعليمات الصادرة عن المجلس.

2. الإشراف على الجهاز الإداري للصندوق.

3. إعداد التقرير المالي السنوي للصندوق ، وحساباته الختامية ، لعرضها على المجلس .

4. إعداد مشروع الموازنة السنوية التقديرية للصندوق.

5. أية مهام أخرى يُكلف بها من مجلس الإدارة أو تسند إليه بمقتضى القرارات والتعليمات التي تصدر تطبيقا لأحكام النظام الأساسي.

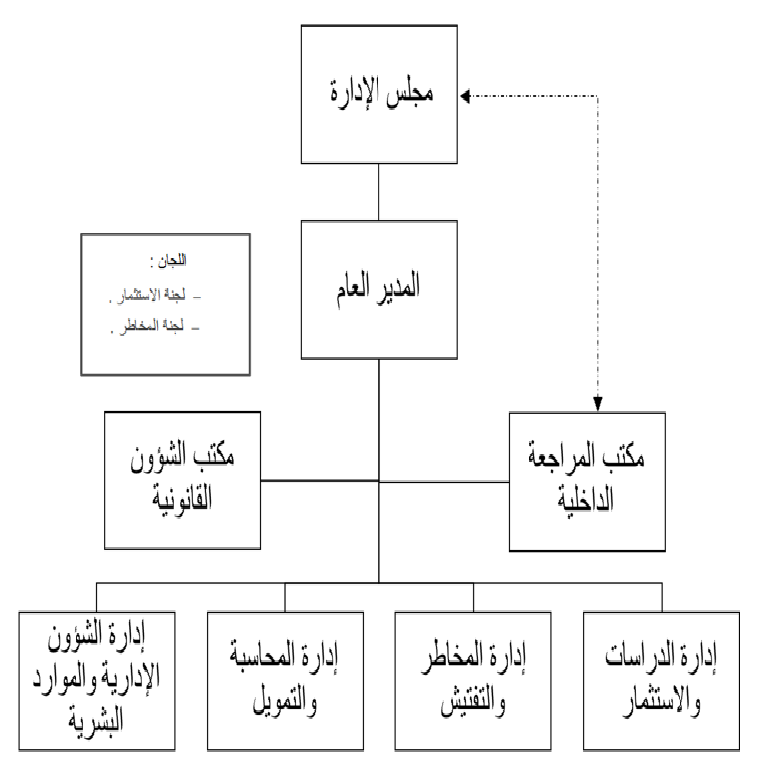

· إدارات ومكاتب الصندوق :

أعتمد مجلس الإدارة، بموجب قراره رقم (1) للعام 2011 الهيكل التنظيمي للصندوق الذي يتكون من الإدارات والمكاتب التالية:

1. إدارة الشؤون الإدارية والموارد البشرية :

تتولى هذه الإدارة تنفيذ القوانين، واللوائح، والنظم، والقرارات المتعلقة بالشؤون الإدارية والموارد البشرية، والعلاقات العامة، والتدريب والخدمات. ولها في سبيل تحقيق مهامها ، الاختصاصات التالية :

· تنفيذ التشريعات والنظم والقواعد المنظمة للشئون الإدارية والموارد البشرية بالصندوق .

· توفير احتياجات كافة إدارات الصندوق من القوى البشرية ، ومتابعة وتقييم أدائها ، والعمل على تطويرها.

· القيام باستكمال كافة الإجراءات الإدارية المتعلقة بالشئون الوظيفية للعاملين .

· الإشراف على إدارة وصيانة نظم الحاسوب ، وذلك بمتابعة تشغيل الحاسوب الرئيسي وملحقاته، وتقديم الدعم الفني لأي وحدة إدارية بالصندوق ، وتنفيذ الإجراءات اليومية والدورية اللازمة لاستخدامه بما يضمن كفاءته ، وحسن استخدامه واستمراريته في العمل .

2. إدارة المحاسبة والتمويل :

تتولى متابعة كافة الأنشطة والعمليات المالية بالصندوق، من مسك الدفاتر وتنفيذ الدورات المستندية والنظم المحاسبية، ومتابعة إعداد مشروع الموازنة التقديرية والحسابات الختامية للصندوق، والقيام بالعمليات المتعلقة بالموارد المالية والاحتياطيات.

ولها في سبيل القيام بمهامها ، الاختصاصات التالية :

· وضع خطة وبرنامج عمل تنفيذي لأعمال الإدارة ، ومراجعتها ، وتطويرها كلما لزم الأمر .

· إدارة النظام المحاسبي للصندوق.

· إعداد مشروع الموازنة التقديرية للصندوق ، ومتابعة تنفيذها .

· إعداد الحسابات الختامية للصندوق في التواريخ المحددة ، وإحالتها للمدير العام لاتخاذ الإجراء اللازم .

3. إدارة المخاطر والتفتيش :

تقوم بفحص سجلات المصارف الأعضاء بالصندوق التي تواجه مشاكل وفقاً لما تسفر عنه البيانات المالية المنشورة للمصارف ، وإجراء التحليل المالي للبيانات المنشورة ومتابعة المؤشرات الاقتصادية، وعلى وجه الخصوص ما يتعلق منها بحركة الودائع والسيولة والاحتياطيات ، وتقارير رأس المال ، الائتمان وأوضاع المخاطر بالمصارف، ونشاط الأوراق المالية.

ولها في سبيل القيام بمهامها ، الاختصاصات التالية :

· متابعة اتجاهات الودائع المصرفية ، والسيولة ، والاحتياطات ، ورؤوس الأموال ، والائتمان، والمخاطر المصاحبة وغيرها من المؤشرات المتعلقة بالقطاع المصرفي ، وآثارها على الصندوق ، وإعداد تقارير حولها مشفوعة بالتوصيات تحال جميعها للمدير العام لاتخاذ الإجراء اللازم .

· اقتراح آليات التفتيش والمتابعة التي يقوم بها الصندوق. نبذة عامة عن الصندوق

· متابعة تنفيذ القرارات المتعلقة بمجال عمل الصندوق ، والصادرة عن مصرف ليبيا المركزي وغيره من الجهات ذات العلاقة.

4 - إدارة الدراسات والاستثمار :

تتولى إدارة الدراسات والاستثمار ، إعداد الدراسات والبحوث حول الأنشطة ذات العلاقة بمهام الصندوق ، كما تقوم بإدارة استثمارات أموال الصندوق ومتابعة عوائدها التي يتم استخدامها في دعم احتياطيات الصندوق .

كما أن الصندوق لا يقوم بتوزيع الارباح التي يتم تحقيقها من أدوات الاستثمار المتاحة ، وذلك فقا لأحكام النظام الأساسي والقرارات الصادرة عن مجلس الإدارة .

ولها على وجه الخصوص ممارسة المهام التالية :

· إعداد الدراسات والأبحاث الميدانية والمكتبية.

· متابعة استثمارات الصندوق، وإعداد تقارير دورية حولها.

· اقتراح استراتيجيات والخطط والآليات ، والبرامج اللازمة لتطوير أداء الصندوق. .

· تحليل ودراسة الأوضاع والمؤشرات الاقتصادية ، ونشاط الأسواق المالية والنقدية ذات العلاقة.

5. مكتب المراجعة الداخلية :

يختص بإجراء التدقيق والمراجعة للعمليات التي تتم في الصندوق، وفحص السجلات والوثائق والكشوفات والمستندات وغيرها، بما يحقق درجة عالية من الثقة حول صحة ودقة تنفيذ تلك المعلومات .

6. مكتب الشؤون القانونية :-

يتولى المكتب إبداء الرأي والاستشارات القانونية حول الموضوعات التي تعرض عليه، كما يقوم بمتابعة واتخاذ كافة الإجراءات القانونية للأعمال والقضايا القانونية بالصندوق وإعداد وتحرير القرارات الصادرة عن مجلس الإدارة والمدير العام وغيرها من المهام.

وتجد الاشارة إلى حدوث تطور في الكادر الوظيفي للصندوق سواء من حيث عدد الموظفين الذي بلغ 30 موظفاً ، منهم 22 موظفاً كتابياً و 8 موظفين في الأعمال المساعدة ، أو من حيث التأهيل والتدريب من خلال مشاركة عدد من الموظفين في دورات تدريبية وورش عمل وحضور الندوات التي تعقد من قبل مؤسسات متخصصة في الداخل والخارج.

تدريب

اثناء العمل لموظفي الصندوق

العضوية :

تطبيقاً لأحكام المادة (91) من القانون رقم (1) لعام 2005 بشأن المصارف وتعديلاته ، وتنفيذا لأحكام المادة (4) من النظام الأساسي للصندوق التي تنص على أن " يضم الصندوق في عضويته جميع المصارف والمؤسسات المرخص لها بقبول الودائع العاملة في ليبيا " ، أي أن العضوية في الصندوق الزامية ، فقد بلغ عدد المصارف الأعضاء 17 مصرفاً حتى نهاية عام 2014، وهي على النحو التالي:

جدول ( 1 )

المصارف الأعضاء بالصندوق|

ر.م |

المصارف الأعضاء |

تاريخ التأسيس |

ر.م |

المصارف الأعضاء |

تاريخ التأسيس |

|

1 |

مصرف الصحارى |

1964 |

10 |

مصرف شمال إفريقيا |

2006 |

|

2 |

مصرف الجمهورية |

1969 |

11 |

مصرف الواحة |

2006 |

|

3 |

مصرف الوحدة |

1970 |

12 |

مصرف السرايّ |

2007 |

|

4 |

المصرف التجاري الوطني |

1970 |

13 |

مصرف التجاري العربي |

2007 |

|

5 |

مصرف التجارة والتنمية |

1995 |

14 |

المصرف المتحد |

2007 |

|

6 |

مصرف الأمان |

2003 |

15 |

مصرف الخليج الاول الليبي |

2008 |

|

7 |

مصرف الاجماع العربي |

2004 |

16 |

وحدة الدينار الليبي (*) |

2012 |

|

8 |

مصرف الوفاء |

2004 |

17 |

المصرف الليبي القطري |

2010 |

|

9 |

مصرف المتوسط |

2006 |

|

ومن

ناحية أخرى نص القانون رقم (1) لعام 2005

بشأن المصارف والمعدل بالقانون رقم (46) للعام 2012 ، في المادة المائة مكررة ( 9

/ ثانياً /5) ، على قصر نطاق عضوية المصارف الاسلامية بصندوق ضمان اموال المودعين،

على ما يكون لدى هذه المصارف من ودائع تحت الطلب مع مراعاة أن يكون توظيف الصندوق

لاشتراكات المصارف الاسلامية بشكل منفصل ، وفي الأوجه الجائزة شرعاً.

رأس مال الصندوق :

نصت المادة ( 10/أ ) من النظام الأساسي للصندوق على أن يتكون رأس مال الصندوق مما يلي :

1. مبلغ 5 ملايين دينار ، يدفعه مصرف ليبيا المركزي عند دخول النظام الأساسي حيز التنفيذ.

2. رسم اشتراك غير مسترد مقداره ( 100 ألف دينار ) يدفعه المصرف العضو، على دفعتين متساويتين ، الأولى خلال مدة لا تجاوز شهراً والثانية خلال مدة لا تزيد على سنة من تاريخ نفاذ النظام الأساسي، مع مراعاة دفع رسوم الاشتراك دفعة واحدة بالنسبة لأي مصرف يؤسس بعد نفاذ أحكام هذا النظام ، ويعتبر رسم الاشتراك جزءً من رأس مال الصندوق .

موارد الصندوق :

نصت المادة (10/ب) ، على أن تتكون موارد الصندوق مما يلي : -

1. القروض التي يتحصل عيها الصندوق بمقتضى أحكام هذا النظام .

2. رسوم الاشتراك السنوية التي تدفعها المصارف إلى الصندوق.

3. عوائد استثمار أموال الصندوق.

4. الغرامات التي تفرض على المصارف الأعضاء ، عن مخالفتها أحكام هذا النظام أو القرار الصادرة بمقتضاه ، تطبيقاً لأحكام المادة (91/ رابعاً /2) من قانون المصارف.

5. الغرامات التي يوقعها مجلس إدارة مصرف ليبيا المركزي على المصارف الأعضاء المخالفة لأحاكم قانون المصارف . طبقاً لنص المادة (101/ ثانياً) من القانون المذكور.

6. أي منح مالية أو هبات مالية تقدم للصندوق ، بعد أخذ موافقة مجلس إدارة مصرف ليبيا المركزي.

الودائع المضمونة وغير المضمونة :

1- الودائع المضمونة :

- ودائع تحت الطلب (الحسابات الجارية).

- ودائع التوفير (ودائع ادخار).

- الودائع الزمنية (ودائع لآجل).

2- الودائع غير المضمونة :

- الودائع بالعملات الأجنبية.

- أية مبالغ وضعها الشخص تأميناً لقروض أو تسهيلات مصرفية حصل عليها شخص آخر إذا بقى رصيد دائن من تلك المبالغ ، بعد سداد الالتزامات التي وضعت ضماناً لهذه القروض.

3- سقف الضمان :

· كامل قيمة الوديعة ، إذا كانت بمقدار 10,000 عشرة ألاف دينار أو أقل.

· نصف قيمة الوديعة ، عما يزيد على 10,000 عشرة ألاف دينار ولا يتجاوز مائة ألف دينار.

· ربع قيمة الوديعة ، عما يزيد على 100 ألف دينار، ولا يتجاوز 400 ألف دينار.

· ثمن قيمة الوديعة ، عما يزيد على 400 ألف دينار ولا يتجاوز مليون دينار.

· عشر قيمة الوديعة ، عما يزيد على مليون دينار على أن يكون الحد الأٌقصى للضمان 250 ألف دينار.

ويلتزم الصندوق بضمان جملة الودائع بالدينار الليبي باستثناء الآتي :

· ودائع المصرف لدى مصرف آخر .

· ودائع المسؤولين على المصرف وهم :

- رئيس مجلس الإدارة والأعضاء.

- المدير العام ونائبه ومساعديه.

· ودائع الأشخاص المكلفين بمراجعة حسابات المصرف المودع لديه وهم :

- مدير إدارة المراجعة الداخلية.

- مدير إدارة المخاطر والتفتيش.

- مدير وحدة الامتثال.

- المراجع الخارجي.

4- عملة الضمان :

يضمن الصندوق في الوقت الحاضر المبالغ المودعة بالدينار الليبي فقط .

أنشطة الصندوق

ورشة عمل نظمها الصندوق

النشاط الاعلامي:

يسعى الصندوق من خلال وسائل الاتصال والإعلام المختلفة وعقد الندوات وورش العمل والمشاركة في المؤتمرات في الداخل والخارج إلى التعريف بالصندوق ودوره في مجال ضمان الودائع وحماية المودعين في المصارف ، وذلك تشجيعا للادخار وتعزيزا للثقة في الجهاز المصرفي، والمساهمة في تحقيق الاستقرار المالي في البلاد ، كما يحرص الصندوق على التواصل مع المصارف الاعضاء بهدف الحصول على البينات والمعلومات التي تخدم اغراضه.

فيما يلي اهم الانشطة وعمليات التواصل التي قام بها الصندوق خلال السنوات القليلة الماضية:

1. قام الصندوق بإطلاق الموقع الالكتروني الخاص به على شبكة المعلومات الدولية (الانترنت) بهدف التواصل والتفاعل مع جمهور المودعين عن طريق استلام ملاحظاتهم واستفساراتهم والرد عليها، فضلا عن تبادل المعلومات والبيانات ذات الصلة بنشاط الصندوق مع المصارف الاعضاء.

2. شارك الصندوق في المعرض الثاني للمصارف والذى أقيم في معرض طرابلس الدولي خلال الفترة من2 – 5 ديسمبر2012. عقد الصندوق ورشة عمل بمشاركة عربية تحت عنوان ضمان الودائع : الرؤى الأهداف والطموح يوم 16 ديسمبر2012 بفندق الودان..

3. شارك الصندوق في مؤتمر الخدمات المالية الإسلامية الثالث، الذي عقد بالأكاديمية الليبية خلال الفترة من 17 إلى 19 ديسمبر 2012 بصفته راعياً برونزياً ، حيث شارك في فعاليات المؤتمر مدير عام صندوق ضمان الودائع المصرفية بالسودان، والمدير الإقليمي بالشرق الأوسط وشمال أفريقيا MENA بورقة حول ضمان الودائع في الصيرفة الإسلامية.

4. شارك الصندوق في فعاليات مؤتمر تطور نظام ضمان الودائع (ميزات التصميم وأنظمة الحلول) الذي نظمته الهيئة الدولية لضامني الودائع IADI خلال الفترة من 9 إلى 10 أبريل 2013 بمدينة بازل بسويسرا تحت رعاية بنك التسويات الدولي BIS. وقد مثل الصندوق في المؤتمر أحد أعضاء مجلـس الإدارة “، ومديـر عـام الصنـدوق ” وقد اغتنم ممثـلي الصنـدوق هذه الفـرصة للتـعريف بالصندوق على الوجه الأمثل مع نظرائهم في مؤسسات وهيئات ضمان الودائع في العالم من خلال الاجتماع بوفود الدول المشاركة من 59 دولة .

5. حضر السيد مدير عام صندوق ضمان أموال المودعين وأحد موظفي إدارة الشؤون الإدارية والموارد البشرية المؤتمر السنوي والاجتماع الثاني عشر للهيئة الدولية لضماني الودائع IADI ، والمنعقد بمدينة بيونس أيرس – الأرجنتين خلال الفترة 04-07/11/2013.

6. قام وفد من الصندوق بزيارة إلى كينيا لحضور ورشة العمل التي نظمتها الجمعية الدولية لضامني الودائع (أيادي) بالتعاون مع المدرسة الكينية للدراسات النقدية بنيروبي خلال الفترة من 15- 16 مايو 2014، بعنوان “مقدمة في مجالات ضمان الودائع” .

7. شارك مدير عام الصندوق في ورشة عمل لوضع محاور مؤتمر الخدمات المالية الإسلامية الرابع الذي نظمته كلية العلوم الإدارية والمالية التطبيقية والاكاديمية الليبية للدراسات العليا بتاريخ 17 يونيو 2014.

8. حضر أحد أعضاء عضو مجلس الإدارة بالصندوق ، وأحد موظفي إدارة المحاسبة والتمويل بالصندوق فعاليات مؤتمر صفاقس الدولي الثالث حول المالية الإسلامية، المنعقد خلال الفترة 16-17/06/2014.

9. شارك كل من المدير العام وأمين سر مجلس الإدارة في ندوة رفيعة المستوى ، بشأن الكفاءة في التفاعلات في نظام التأمين على الودائع ، عقدت في مدينة نيروبي / كينيا في 25- 26/06/2014.

النشاط المالي:

رأس مال الصندوق :

بلغ راس مال الصندوق 6.7 مليون دينار كما هو في نهاية عام 2014 ، وقد ساهم مصرف ليبيا المركزي بمبلغ 5.0 ملايين دينار ، فيما ساهمت المصارف الأعضاء بمبلغ 1.7 مليون دينار . الجدول التالي يبين تطور رأس مال الصندوق خلال الفترة 2010 - 2014 :

جدول ( 2 )

تطور رأس مال الصندوق

| السنة | القيمة |

| 2010 |

6,550,000

|

| 2011 |

6,600,000

|

| 2012 |

6,700,000

|

| 2013 |

6,700,000

|

| 2014 |

6,700,000

|

موارد الصندوق :-

تنص المادة (10 / ب) من النظام الأساسي للصندوق على عدد من البنود التي تكون موارد الصندوق ، وقد بلغت قيمة هذه الموارد في نهاية عام 2014 نحو 212.9 مليون دينار موزعة على البنود التالية : رسوم الاشتراك، الغرامات، عوائد شهادات الاستثمار، ايجار المبنى.

الجدول التالي يوضح تطور موارد الصندوق خلال الفترة 2010- 2014:

جدول ( 3 )

موارد الصندوق

( *) طبقا للمادة (91/ رابعا /2) ، (**) طبقا للمادة (101/ ثانيا)

احتياطي الصندوق :

تنص المادة الثامنة عشر من النظام الأساسي للصندوق على أن يعمل الصندوق على تكوين احتياطي له بنسبة 3% من مجموع الودائع الخاضعة لأحكام هذا النظام ، وذلك خلال خمس سنوات من تاريخ نفاذ النظام الأساسي ، ويتم تكوين تلك الاحتياطيات من رسوم الاشتراكات التي يتم تحصيلها من المصارف الأعضاء ، وفائض النشاط الذي يتم تحقيقه خلال السنة بعد اصدار قرار من مجلس الإدارة بالخصوص .

وحيث أن مجالات الاستثمار المتاحة امام الصندوق محدودة وتُعد قابلة للتسييل السريع ، وبالتالي كانت العوائد المتوقعة منها غير كافية للوصول إلى نسبة 3% من مجموع الودائع الخاضعة لأحكام النظام خلال خمس سنوات .

وقد بلغ ما تم تحصيله من رسوم اشتراك وفوائض النشاط منذ تأسيس الصندوق وحتى نهاية العام 2014 نحو 209.6 مليون دينار . وفيما يلي بيان بذلك خلال الفترة 2010-2014 :

جدول ( 4 )

تطور احتياطيات الصندوق

(بالدينار)

رسم الاشتراك السنوي :

نصت المادة (11) من النظام الأساسي على أن يلتزم كل مصرف بأن يدفع للصندوق اشتراكا سنوياً بنسبة يحددها مجلس إدارة مصرف ليبيا المركزي ويتم مراجعتها وتعديلها عند الحاجة من ذات الجهة، ويتم احتساب نسبة الاشتراك بمجموع قيمة الودائع لدى المصرف في نهاية شهر ديسمبر من السنة السابقة. وقد صدر قرار مجلس إدارة مصرف ليبيا المركزي رقم (34) لسنة 2010 ، بشأن تفويض المحافظ بإصدار قرارين متعلقين بالصندوق وهما :

- تحديد رسم الاشتراك السنوي.

- احتساب غرامة التأخير عن سداده.

وصدر قرار المحافظ رقم (68) لسنة 2011 ، بشأن تحديد رسم الاشتراك السنوي في صندوق ضمان أموال المودعين وغرامة التأخير عن سداده. وقد حدد القرار رسم الاشتراك السنوي بنسبة 0.002 من إجمالي الخصوم الإيداعية بالمصرف العضو.

وأستثنى القرار المذكور السنة المالية 2011 من الخضوع لهذه النسبة واستبدلها بنسبة 0.001 من إجمالي الخصوم الإيداعية للمصرف العضو ، نظراً للظروف التي مرت بها البلاد ، كما حدد القرار المذكور قيمة الغرامة المستحقة عن التأخير بالسداد وذلك وفقا للمعادلة التالية :

قيمة الغرامة لليوم الواحد = (سعر اعادة الخصم +1% من قيمة الاشتراك السنوي) / 365

ثم صدر قرار المحافظ رقم (44) لسنة 2013 ، بتعديل بعض أحكام القرار رقم (68) لسنة 2011 بشأن تحديد رسم الاشتراك السنوي للصندوق ، حيث تم احتساب وعاء رسم الاشتراك السنوي في صندوق ضمان أموال المودعين على أساس 70% من إجمالي الودائع الخاضعة ، على ان يسري هذا التعديل اعتبارا من السنة المالية 2013، وإعفاء المصارف الأعضاء بالصندوق من سداد قيمة الاشتراك لسنة 2011 واعتبار ما دفع منها عن السنة المذكورة رسماً عن السنة المالية التالية 2012.

وتجدر الاشارة إلى ان رسم الاشتراك السنوي محكوم بحد اقصى عشرون مليون دينار وحد ادنى مائتان وخمسون الف دينار وذلك بموجب قرار المحافظ رقم (5) لسنة2014.

استثمارات الصندوق :

استنادا لأحكام المادة (17) من النظام الأساسي للصندوق ، فإن الصندوق يستثمر أمواله المتحصل عليها من الاشتراكات السنوية للمصارف الأعضاء و الغرامات المالية المفروضة على تلك المصارف الأعضاء من قبل المصرف المركزي وكذلك العوائد المتحققة من استثمار تلك الأموال ، وذلك وفق السياسة الاستثمارية التي يضعها مجلس إدارة الصندوق .

وقد حدد النظام الأساسي للصندوق مجالات الاستثمار وأشترط أن تكون في سندات صادرة عن مؤسسات الدولة الليبية أو سندات مضمونة منها ، من بينها شهادات ايداع مصرف ليبيا المركزي أو استثمارات أخرى يقترحها مجلس إدارة ويوافق عليها المحافظ .

ويسعى الصندوق الي توظيف موارده في المجالات الاستثمارية المتاحة وذلك بهدف تعزيز دور الصندوق في دعم الاحتياطيات المستهدف تكوينها ، وبالرغم من أن الصندوق هو مؤسسة مالية لا تهدف إلى تحقيق الربح ، لذا فإن الارباح التي يتم تحقيقها لا يتم توزيعها ، بل تُعد ضمن فائض النشاط الذي يتم ترحيله من سنة إلى أخرى، دعما لاحتياطيات الصندوق بموجب احكام المادة (91/ ثالثا) من القانون رقم (1) لسنة 2005 بشأن المصارف وتعديلاته.

وقد صدر قرار مجلس إدارة الصندوق رقم (6) لسنة 2012 بشأن تشكيل لجنة للاستثمار لاقتراح السياسة العامة للاستثمار وفق ضوابط محددة بدقة تضمن المحافظة على أموال الصندوق وعدم الدخول في أية مخاطر قد تتسبب في ضياعها ، وقد باشرت اللجنة مهامها ويتم حاليا وضع المرتكزات الأساسية لعملها بالتعاون مع إدارة الدراسات والاستثمارات ، والجدول التالي يوضح تطور استثمارات الصندوق والعوائد منها خلال الفترة 2010-2014 :

جدول ( 5 )

الايرادات والمصروفات :

بلغ اجمالي ايرادات الصندوق خلال الفترة من 2010-2014 نحو 9.5 مليون دينار ، في حين بلغ اجمالي المصروفات التي تم انفاقها على مختلف بنود الانفاق نحو 3.3 مليون دينار. وبذلك يصل فائض النشاط في نهاية عام 2014 إلى نحو 6.2 مليون دينار، منه 2.4 مليون دينار يخص عام 2014 وحده.

الجدول التالي يوضح تطور الايرادات والمصروفات السنوية خلال الفترة 2010-2014 :

جدول ( 6 )

تطور ايرادات ومصروفات الصندوق

(بالدينار)

وتجدر الإشارة أن الصندوق لم يضطر التعويض أي من عملاء المصارف في اطار ضمانه للودائع المصرفية ، بالنظر إلى عدم تعثر أي من المصارف التجارية العاملة ، وعدم تسجيل أية حالة افلاس أو تصفية بالقطاع المصرفي الليبي ، الذي يحظى بالاستقرار والسلامة المالية.

تطور نشاط وأداء المصارف الأعضاء

ملتقى مع المسئولين بالمصارف التجارية

الجدول (7 )

البيانات الاساسية للمصارف الأعضاء

(بالمليون دينار)

|

المصارف الأعضاء |

رأس المال |

عدد الفروع نهاية 2014 |

إجمالي الأصول نهاية 2014 |

الودائع الخاضعة لأحكام القانون نهاية 2014 |

|

مصرف الصحارى |

378.0 |

57 |

11,077.6 |

7,750.0 |

|

مصرف الجمهورية |

1000.0 |

157 |

31,514.1 |

22,261.0 |

|

مصرف الوحدة |

432.0 |

78 |

12,272.6 |

8,863.4 |

|

المصرف التجاري الوطني |

500.0 |

63 |

15,324.7 |

10,798.6 |

|

مصرف التجارة والتنمية |

105.0 |

36 |

5,180.0 |

4,001.7 |

|

مصرف الأمان |

100.0 |

30 |

2,159.7 |

1,108.7 |

|

مصرف الاجماع العربي |

57.5 |

14 |

949.4 |

584.6 |

|

مصرف الوفاء |

51.9 |

3 |

287.7 |

180.2 |

|

مصرف المتوسط |

16.5 |

3 |

198.5 |

113.4 |

|

مصرف شمال إفريقيا |

349.0 |

54 |

2,911.5 |

1,492.5 |

|

مصرف الواحة |

150.0 |

8 |

1,503.5 |

876.5 |

|

مصرف السرايّ |

33.3 |

2 |

184.9 |

83.0 |

|

مصرف التجاري العربي |

33.3 |

2 |

201.8 |

90.8 |

|

المصرف المتحد |

96.8 |

12 |

488.6 |

301.2 |

|

مصرف الخليج الاول الليبي |

260.0 |

1 |

975.6 |

442.8 |

|

وحدة الدينار الليبي (*) |

- |

1 |

9,981.8 |

9,956.5 |

| الإجمالي | 3563.3 | 521 | 95,212.0 | 68,904.9 |

(*) مملوكة للمصرف الليبي الخارجي.